В детском дошкольном образовательном учреждении в 2018 году в разных месяцах работало от 23 до 27 человек, в 2019 году – 27 человек (из них одна работница находится в декрете). В каком порядке учреждение должно представлять в ФСС сведения, необходимые для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и других пособий, связанных с материнством: в электронной форме либо на бумажном носителе (учреждение расположено в субъекте РФ, участвующем в пилотном проекте)? Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам, работам, услугам, имущественным правам в случае, если соблюдены прописанные в ст. 171 и 172 НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура. Правда, если этот документ получен с опозданием, у налогоплательщика могут возникнуть дополнительные вопросы. За какой период заявлять вычет? Как его перенести на последующие налоговые периоды и не просчитаться со сроком, отведенным законодателем на данное мероприятие? Можно ли отсрочить лишь часть вычета? Четыре судебные инстанции, включая ВС РФ, отказали гражданке Ж. в праве зарегистрировать новое ООО «Д». Формальным основанием для данного отказа явилось непредставление заявителем определенных Федеральным законом № 129‑ФЗ необходимых для государственной регистрации документов, а именно то, что заявление по форме Р11001 не содержит сведения о лице, имеющем право без доверенности действовать от имени юридического лица, об адресе постоянно действующего исполнительного органа юридического лица в пределах его место нахождения, а также имеются признаки отсутствия у учредителей – юридических лиц ООО «П», ООО «Б» и их руководителей возможности осуществлять управление в создаваемом юридическом лице.

Изменение ставки по НДС само по себе вроде бы не должно вызывать сложности для учетных работников. Действительно, начисляете большие суммы к уплате в бюджет и все… Однако трудности могут возникнуть в период перехода от меньшей ставки к большей. В данной статье мы представим обзор последних разъяснений чиновников на эту тему, связанных с выполнением работ и оказанием услуг. В апреле 2019 года была выявлена ошибка: по объектам библиотечного фонда, принятым к учету и введенным в эксплуатацию в августе 2018 года, амортизация не начислялась. Какие исправительные записи необходимо сделать в бюджетном учете?

Отчетная кампания по сведениям персонифицированного учета за 1 полугодие 2010 года завершилась, в следующий раз мы будем подавать индивидуальные сведения в ПФР только в январе 2011 года. Однако и до этого времени может возникнуть необходимость представить в ПФР сведения о страховом стаже и взносах работников: сведения для установления трудовой пенсии или корректирующие отчетные сведения в случае обнаружения ошибок. О том, как подготовить такие сведения в зарплатных решениях на платформе "1С:Предприятие 8" на примере конфигурации "Зарплата и управление персоналом", рассказывает Е.А. Грянина, независимый консультант.

.

Подготовка данных для ПФР .

- Назначение в положение Оформление пенсии (СПВ) ;

- в табличном поле Будущие пенсионеры

- нажать на кнопку Сформировать сведения .

Рис. 1

Сведения о взносах и страховом стаже СПВ-1 Пачки документов .

Подготовка данных для ПФР Пачки документов Состав пачки

Подготовка данных для ПФР Печать Файл на диск

Сведения о взносах и страховом стаже СПВ-1 Пачки документов

Подготовка данных для ПФР

Примечание:

Примечание. /document-1649 .

Подготовка сведений для установления трудовой пенсии (форма СПВ-1)

Сведения для установления трудовой пенсии представляются в территориальный орган ПФР страхователем (работодателем) по заявлению застрахованного лица, у которого возникли условия для установления трудовой пенсии. Сведения необходимо представить в течение 10 дней со дня обращения застрахованного лица (п. 36 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв. приказом Минздравсоцразвития России от 14.12.2009 № 987н, далее - Инструкция).

Начиная с 2010 года представление индивидуальных сведений для установления трудовой пенсии производится по форме СПВ-1 "Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии". Форма СПВ-1 включена в перечень форм персонифицированного учета Постановлением Правления ПФ РФ от 23.06.2010 № 152п.

Правила заполнения реквизитов формы СПВ-1 в целом аналогичны правилам, применяемым для отчетных индивидуальных сведений СЗВ-6. Основное отличие заключается в том, что отчетные сведения формируются за весь отчетный период (в 2010 году - это первое и второе полугодие), а сведения для установления пенсии - с начала отчетного периода, в котором работник выходит на пенсию, по предполагаемую дату установления трудовой пенсии. Это касается как записей о стаже, так и сведений о суммах взносов.

Рассмотрим порядок заполнения формы СПВ-1 при подготовке ее в программе "1С:Зарплата и управление персоналом 8". Сведения по форме СПВ-1 формируются с помощью документа Сведения о взносах и страховом стаже СПВ-1 .

В программе "1С:Зарплата и управление персоналом", начиная с релиза 2.5.27, для подготовки индивидуальных сведений, в том числе и по форме СПВ-1 и автоматизированного создания соответствующих документов в информационной базе, можно воспользоваться инструментом-обработкой Подготовка данных для ПФР .

Для подготовки сведений для назначения трудовой пенсии в форме обработки необходимо (см. рис. 1):

- в шапке формы указать организацию, выбрать отчетный период, на который приходится предполагаемая дата установления трудовой пенсии, и установить переключатель Назначение в положение Оформление пенсии (СПВ) ;

- в табличном поле Будущие пенсионеры указать сотрудника, по которому необходимо подать сведения для установления трудовой пенсии (или, если таких сотрудников несколько, то - список сотрудников), и предполагаемую дату установления трудовой пенсии;

- нажать на кнопку Сформировать сведения .

Рис. 1

При этом автоматически будут сформированы один или несколько документов Сведения о взносах и страховом стаже СПВ-1 , содержащих индивидуальные сведения на сотрудника. Сформированные документы будут отражены в списке Пачки документов .

Сведения можно просмотреть и при необходимости отредактировать непосредственно в форме обработки Подготовка данных для ПФР . При выделении документа в списке Пачки документов на форме отражаются все сведения, содержащиеся в этом документе, тип сведений, номер пачки, категория застрахованных лиц, в табличном поле Состав пачки - список сотрудников, по которым подготовлены сведения. При выделении сотрудника в списке в правой нижней части формы отображаются данные по этому сотруднику: сведения о сумме взносов на страховую и накопительную часть пенсии, записи о стаже. Все эти сведения можно редактировать в форме обработки, при сохранении сведений они автоматически будут записаны в соответствующие документы информационной базы.

По подготовленным сведениям из формы обработки Подготовка данных для ПФР можно сформировать и распечатать формы СПВ-1 и сопровождающую их опись АДВ-6-3. Данное действие выполняется с помощью кнопки Печать . Выгрузка файлов для передачи в ПФР производится с помощью кнопки Файл на диск . Отметим, что описью сведений по форме АДВ-6-2 пенсионная форма СПВ-1 не сопровождается. Перед формированием печатных форм и файлов производится проверка сведений на наличие ошибок. В случае наличия ошибок печатная форма/файл не формируется, и пользователю выдается сообщение об ошибке. Ошибку следует исправить и повторить печать/выгрузку.

После передачи сведений в ПФР документ Сведения о взносах и страховом стаже СПВ-1 следует провести. Для этого можно воспользоваться кнопкой, расположенной на командной панели списка Пачки документов . При проведении документа копия соответствующего ему файла-пачки сохраняется в регистре сведений Архив данных регламентированной отчетности и редактирование документа запрещается. Рассмотрим некоторые моменты, на которые следует обратить внимание при подготовке сведений по форме СПВ-1.

1) Пачка сведений по форме СПВ-1 может содержать сведения только для одной категории застрахованных лиц. Если страховые взносы по работнику, которому назначается пенсия, уплачивались по разным тарифам*, то для него необходимо подготовить несколько документов СПВ-1. При автоматическом создании сведений с помощью обработки Подготовка данных для ПФР будет создан отдельный документ для каждой категории застрахованного лица, соответствующей применяемому виду тарифов.

Примечание:

* Например, страховые взносы с выплат в пользу работников организации, применяющей общую систему налогообложения и уплачивающей ЕНВД по отдельным видам деятельности, начисляются: в отношении деятельности, облагаемой ЕНВД - по пониженным тарифам, а по не облагаемым ЕНВД видам деятельности - по обычным тарифам. Взносы с выплат в пользу работника-инвалида "обычной" организации, инвалидность которого установлена в середине отчетного периода, начисляются: до установления инвалидности - по обычным тарифам, а после установления инвалидности - по пониженным тарифам.

2) Согласно правилам заполнения реквизитов формы СПВ-1, даты записей о стаже должны находится в пределах периода со дня, следующего за днем окончания отчетного периода, предшествующего отчетному периоду, на который приходится предполагаемая дата установления трудовой пенсии, по предполагаемую дату установления трудовой пенсии. Другими словами - с начала отчетного периода по дату установления трудовой пенсии. Например, дата установления трудовой пенсии 20.09.2010, сведения о стаже необходимо ввести за период с 01.07.2010 по 20.09.2010.

Правила ввода сведений о стаже и алгоритм их автоматизированного заполнения аналогичны правилам, которые применяются при подготовке отчетных сведений по формам СЗВ-6. Так же, как и в отчетных сведениях, отдельно выделяются периоды временной нетрудоспособности, отпуска без сохранения зарплаты, заполняются реквизиты сведений, связанных с льготным пенсионным обеспечением.

Примечание. Подробно правила заполнения сведений о страховом стаже рассматриваются в статье "Подготовка сведений персонифицированного учета за I полугодие 2010 года в зарплатных решениях на платформе "1С:Предприятие 8"" - /document-1649 .

3) Сведения о начисленных и уплаченных страховых взносах заполняются в соответствии с правилами заполнения реквизитов формы СПВ-1:

- в реквизитах Начислено - указывается сумма начисленных страховых взносов на страховую/накопительную часть трудовой пенсии за период со дня, следующего за днем окончания отчетного периода, предшествующего отчетному периоду, на который приходится предполагаемая дата установления трудовой пенсии, по предполагаемую дату установления трудовой пенсии, в рублях и копейках;

- в реквизитах Уплачено - указывается сумма уплаченных страховых взносов на страховую/накопительную часть трудовой пенсии в период со дня, следующего за днем окончания отчетного периода, предшествующего отчетному периоду, на который приходится предполагаемая дата установления трудовой пенсии, по предполагаемую дату установления трудовой пенсии, в рублях и копейках.

Отметим, что на практике правила заполнения сведений о суммах взносов, могут вызывать вопросы. Например, если дата установления трудовой пенсии приходится на первые числа месяца, когда зарплата и взносы за прошлый месяц еще не рассчитаны. Следует ли в этом случае отразить в СПВ-1 только суммы взносов, начисленные за предшествующие месяцы, или необходимо предварительно выполнить расчет за прошлый месяц и учесть сумму взносов этого месяца?

Сложности могут возникать и в связи с тем, что реальная дата подготовки сведений не совпадает с предполагаемой датой установления пенсии. Возможна ситуация, когда на дату подготовки сведений уплата взносов еще фактически не произведена, однако понятно, что на дату установления пенсии взносы будут уплачены. Следует ли отразить в программе и учесть эти суммы взносов?

Ответов на эти вопросы в инструкции по заполнению формы СПВ-1 не содержится. Региональные отделения пенсионного фонда дают следующие разъяснения по заполнению граф "Сумма страховых взносов на страховую часть трудовой пенсии" и "Сумма страховых взносов на накопительную часть трудовой пенсии" формы СПВ-1 (в частности, отделение по Республике Коми в Памятке страхователю по представлению отчетности за 1-ое полугодие 2010 года, размещенной на сайте отделения ПФР):

- в реквизитах "Начислено" - следует отразить сумму начисленных страховых взносов по состоянию на конец месяца, предшествующего предполагаемой дате установления трудовой пенсии застрахованному лицу;

- в реквизитах "Уплачено" - следует отразить сумму уплаченных страховых взносов на предполагаемую дату установления трудовой пенсии застрахованному лицу. Суммы излишне уплаченных страховых взносов не учитываются.

Поясняется также, что суммы страховых взносов, не учтенные по каким-либо причинам на лицевом счете застрахованного лица на момент назначения пенсии, будут учтены при последующем перерасчете указанной пенсии (через 12 месяцев после назначения) либо при корректировке пенсии.

Таким образом, при заполнении сведений о сумме взносов следует исходить из того, что форма СПВ-1 предназначена для возможности учета при назначении пенсии работнику страховых взносов межотчетного периода, и какие суммы взносов будут указаны в форме, такие и будут учтены при назначении пенсии. По окончанию отчетного периода в ПФР будут представлены "полные" индивидуальные сведения по этому работнику, на основании которых будет уточнена информация о сумме взносов. Необходимо, однако, обратить внимание, что сумма начисленных страховых взносов в отчетных сведениях не может быть меньше суммы, указанной в форме СПВ-1. Если выявится такое расхождение, то работодателю необходимо будет представить корректирующую форму СПВ-1.

Подготовка корректирующих индивидуальных сведений

Корректирующие индивидуальные сведения представляются в органы ПФР в случае обнаружения ошибок или неточностей в ранее представленных сведениях.

Для изменения ранее поданных индивидуальных сведений в органы ПФР подаются корректирующие сведения, для полной отмены ранее поданных сведений - отменяющие сведения. Отметим, что если индивидуальные сведения не приняты территориальным органом ПФР в связи с наличием ошибок в представленных документах, то в этом случае следует представить исправленные формы с типом сведений "исходные" и с указанием достоверных данных.

Таким образом, если представленная исходная форма была возвращена работодателю из-за содержащихся в ней ошибок, то взамен нее представляется также исходная форма. Корректирующие формы заполняются, если ранее были представлены недостоверные сведения, тогда корректировка полностью заменяет исходную информацию. Отменяющая форма сдается, если нужно полностью отменить данные, представленные ранее.

Корректирующие индивидуальные сведения за первое полугодие 2010 года и за следующие отчетные периоды представляются по новым формам СЗВ-6-1, СЗВ-6-2, АДВ-6-2, АДВ-6-3. Для корректировки сведений за прошлые периоды (2002-2009 гг.) подаются старые формы СЗВ-4-1, СЗВ-4-2, АДВ-11, т. е., те же, по которым была сдана ошибочная отчетность.

Рассмотрим, как формируются корректирующие индивидуальные сведения в "зарплатных" решениях на платформе "1С:Предприятие 8".

Перед подготовкой корректирующих сведений в программе рекомендуется убедиться, что ранее поданные сведения зафиксированы в информационной базе, т. е. что документы и Опись сведений АДВ-6-2 (до 2010 года - Ведомость уплаты АДВ-11) , с помощью которых были подготовлены исходные сведения, проведены. Если эти документы по каким-то причинам окажутся не проведены, то их следует провести. При проведении документов копии представленных сведений сохраняются в специализированном регистре сведений Архив данных регламентированной отчетности .

При формировании печатных форм или файлов в электронном виде для проведенных документов персонифицированного учета используются данные именно этого регистра. Таким образом, пользователь всегда имеет возможность просмотреть, какие именно данные были переданы. Дополнительно рекомендуется защитить исходные документы от случайного перепроведения флажком Принято в ПФР .

После этого можно выполнять исправление учетных данных. Здесь все зависит от того, какого типа ошибка или неточность была обнаружена в исходных сведениях.

Если это неточность в записях о стаже, связанная с ошибкой, допущенной при ведении учета, например, при регистрации кадрового события была неверно указана дата приема или увольнения, или в информационной базе забыли отразить какое-то событие, например отпуск без сохранения зарплаты, или не верно указали в штатном расписании код особых условий труда и т. п., что повлекло за собой ошибку в индивидуальных сведениях, то следует исправить ошибку в учетных данных: исправить дату в кадровом документе, зарегистрировать отпуск без сохранения зарплаты, указать верный код особых условий труда в штатном расписании и т. д.

Если это неточность, связанная с тем, что какая-то информация стала известна только после подачи сведений, например, в текущем периоде работник представил больничный лист, относящийся к прошлому отчетному периоду, то данные в информационной базе необходимо уточнить, в частности - зарегистрировать период временной нетрудоспособности работника.

Если обнаружена ошибка в начислении страховых взносов на обязательное пенсионное страхование, то необходимо выполнить их доначисление или перерасчет. В этом случае корректирующие сведения персонифицированного учета возможно придется подать вместе с уточненным расчетом по начисленным и уплаченным страховым взносам по форме РСВ-1.

Отметим, что обязанность представить уточненный расчет по форме РСВ-1 возникает у работодателя при обнаружении ошибок, приводящих к занижению суммы страховых взносов (ст. Федерального закона от 24.07.2009 № 212-ФЗ). При обнаружении ошибок, не приводящих к занижению суммы страховых взносов, плательщик страховых взносов вправе представить уточненный расчет, но может этого и не делать.

Необходимо также отметить, что согласно разъяснениям Минздравсоцразвития России (письмо от 28.05.2010 № 1376-19) не требуется подавать уточненный расчет в случаях, если в текущем периоде работодатель обнаружил необходимость удержать с работника выплаты, которые были излишне начислены в прошлых отчетных (расчетных) периодах или если работнику в текущем отчетном (расчетном) периоде доначисляются выплаты за прошлые периоды. Эти случаи не являются обнаружением ошибки в исчислении базы для начисления страховых взносов, поскольку в каждом из указанных периодов (прошлом и текущем) база для начисления страховых взносов определялась как сумма выплат и иных вознаграждений, начисленных в пользу работников именно в том периоде. Исходя из этого можно сделать вывод, что и корректирующие индивидуальные сведения в этих случаях подавать не надо. Однако, на практике, может сложиться ситуация, когда из-за сторнирования начислений прошлых периодов база для начисления взносов по работнику в текущем периоде окажется отрицательной. Отчетность же с отрицательной суммой начисленных взносов ПФР скорее всего не примет, следовательно, подать корректирующие сведения за прошлый период в этом случае, видимо, все же придется.

Есть еще один нюанс, связанный с обнаружением ошибки в сумме начисленных страховых взносов. Если обнаружена ошибка в сумме взносов по какому-либо работнику, то подать корректирующие сведения в этом случае возможно придется на всех работников. Обусловлено это тем, что уплаченные взносы по каждому работнику рассчитываются распределением общей уплаченной суммы пропорционально суммам начисленных по каждому работнику взносов, следовательно, изменение суммы начисленных взносов по одному работнику приведет к изменению коэффициента уплаты и сумм уплаченных взносов для всех работников.

После приведения в порядок учетных данных можно приступать к формированию корректирующих сведений. В программе "1С:Зарплата и управление персоналом 8" для этого можно воспользоваться инструментом-обработкой Подготовка данных для ПФР . В случае подготовки корректирующих сведений документы СЗВ-6, АДВ-6-2 добавляются в список Документы, пачки документов вручную (применяется кнопка Добавить ) - см. рис. 2.

Рис. 2

Сведения по формам СЗВ-6-1, СЗВ-6-2 формируются с помощью документа Сведения о страховых взносах и стаже застрахованных лиц (СЗВ-4, СЗВ-6) (Добавить -> СЗВ-6) .

Для подготовки корректирующих сведений переключатель Тип сведений следует установить в положение Корректирующие , в случае необходимости подать отменяющие сведения - в положение Отменяющие .

Обратите внимание, что по новым правилам при подаче корректирующих (отменяющих) сведений в реквизите Отчетный период необходимо указать отчетный период, в котором подаются сведения. В частности, при подаче корректирующих сведений во втором полугодии 2010 года за первое полугодие 2010 года в реквизите Отчетный период следует установить период 2010 г .

В реквизите Корректируемый период необходимо указать отчетный период, за который производится корректировка сведений.

Например, при подаче корректирующих сведений во втором полугодии 2010 года за первое полугодие 2010 года в реквизите Корректируемый период следует установить период 1 полугодие 2010 г .

Далее необходимо выбрать тип формы: СЗВ-6-1 или СЗВ-6-2, указать категорию застрахованных лиц, к которой относятся сведения. В табличное поле Состав пачки необходимо ввести список работников, по которым требуется уточнить сведения.

Отметим, что при необходимости подачи корректирующих сведений по всем работникам, документы с корректирующими сведениями удобнее ввести копированием исходных документов Сведения о страховых взносах и стаже застрахованных лиц (СЗВ-4, СЗВ-6) , после чего изменить в них тип сведений.

Подготовка отменяющей формы на этом собственно и заканчивается. В корректирующих сведениях необходимо указать новые правильные данные о стаже работников и суммы начисленных и уплаченных взносов на страховую и накопительную часть пенсии. Эти сведения могут быть заполнены автоматически на основании данных информационной базы. Следует учитывать, что сведения в корректирующей форме указываются в полном объеме, а не только исправляемые, т. к. информация корректирующей формы полностью заменяет информацию исходной формы.

Сведения о сумме взносов можно заполнить автоматически по кнопке Рассчитать взносы . Обратите внимание, для корректирующих сведений имеются дополнительные реквизиты В т.ч доначислено , которых нет в исходных сведениях. В этих реквизитах указываются суммы доначисленных страховых взносов за отчетный период на страховую и накопительную части пенсии, в случае если доначисление взносов имело место.

Эти данные используются только для вывода в разделе Сведения о корректирующих (отменяющих) сведениях описи сведений по форме АДВ-6-2, сопровождающей пачки документов СЗВ-6-1 и реестры корректирующих сведений СЗВ-6-2: в разделе выводятся общие суммы доначисленных взносов.

Для перезаполнения записей о стаже по данным информационной базы следует воспользоваться кнопкой Перезаполнить командной панели табличного поля Периоды работы за отчетный период .

Для подготовки описи сведений по форме АДВ-6-2 применяется документ Опись сведений АДВ-6-2 (Добавить -> АДВ-6-2) . В состав описи включаются ранее подготовленные документы СЗВ-6.

Пример

Для подготовки корректирующих сведений в форме обработки Подготовка данных для ПФР в качестве отчетного периода указывается 2010 год. В табличное поле Документы, пачки документов вручную добавляется документ АДВ-6-2, в состав АДВ-6-2 - документ СЗВ-6.

В документе СЗВ-6 (Сведения о страховых взносах и стаже застрахованных лиц (СЗВ-4, СЗВ-6)) указывается тип сведений Корректирующие , в качестве корректируемого периода выбирается 1 полугодие 2010 года. В список Состав пачки добавляется строка и выбирается работница, по которой необходимо подать сведения.

Затем вводятся достоверные данные о суммах начисленных и уплаченных взносов по работнице. Для заполнения сведений по данным информационной базы используется кнопка Рассчитать взносы . Предположим, что отсутствие работницы в июне было зарегистрировано как неявка по невыясненной причине, зарплата за этот период ей не начислялась, соответственно, страховые взносы были исчислены верно, и не нуждаются в корректировке. Тогда в корректирующих сведениях будут указаны те же самые суммы взносов, которые были указаны в исходных индивидуальных сведениях работницы.

Далее вводятся правильные записи о стаже для работницы. Если период временной нетрудоспособности работницы зарегистрирован в информационной базе (с использованием документа Начисление по больничному листу ), то новые сведения о стаже можно сформировать автоматически по кнопке Перезаполнить .

Подготовленные таким образом сведения остается распечатать и/или выгрузить для передачи в ПФР в электронном виде.

После передачи сведений в ПФР документы Сведения о страховых взносах и стаже застрахованных лиц (СЗВ-4, СЗВ-6) , содержащих корректирующие сведения, и Опись сведений АДВ-6-2 следует провести.

От редакции. Описанный в статье порядок подготовки сведений доступен начиная с версии: 2.5.27 конфигурации "Зарплата и управление персоналом"; 1.0.16 конфигурации "Зарплата и кадры бюджетного учреждения".

Если кто-то из работников организации собрался на пенсию, бухгалтеру предстоит дополнительная работа. По заявлению работника необходимо подготовить и подать на него в территориальное отделение ПФР сведения по новой форме СПВ-2. С порядком ее подачи и заполнения предлагаем ознакомиться далее.

За назначением пенсии работники, получившие на нее право, обращаются в отделение ПФР самостоятельно (п. 1 и 2 ст. 18 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», далее — Закон № 173-ФЗ). Однако так как пенсия назначается в том числе и на основании данных о страховом стаже и начисленных страховых взносах с выплат в пользу работника, специалисты ПФР могут потребовать, чтобы организация, где он трудится, подала на него дополнительные индивидуальные сведения. В этом случае работник обращается к своему работодателю с просьбой представить на него сведения по специальной форме.

С 2010 г. до 29 сентября 2014 г. сведения подавались по форме СПВ-1 «Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии», утвержденной постановлением Правления ПФР от 31.07.2006 № 192п «О формах документов индивидуального (персонифицированного) учета и в системе обязательного пенсионного страхования и инструкции по их заполнению», далее - постановление № 192п. Однако постановлением Правления ПФР от 21.07.2014 № 237п (зарегистрировано в Минюсте 7 августа 2014 г. № 33471) в постановление № 192п были внесены изменения. В постановление № 192п добавлена новая форма СПВ-2 «Сведения о страховом стаже застрахованного лица для установления трудовой пенсии». Постановление Правления ПФР от 21.07.2014 № 237п опубликовано в «Российской газете» 19 сентября 2014 г. и вступило в силу 30 сентября 2014 г., то есть через 10 дней после официального опубликования (п. 9 Указа Президента РФ от 23.05.96 № 763). Поэтому с 30 сентября 2014 г. форма СПВ-1 не используется, и сведения о стаже работника, который собирается на пенсию, необходимо подавать по новой форме СПВ-2.

Чем отличается новая форма от формы СПВ-1

Новая форма СПВ-2 во многом схожа с формой СПВ-1, которая применялась ранее. Однако есть некоторые различия. В форме СПВ-1 нужно было указывать суммы страховых взносов на страховую и накопительную части трудовой пенсии, причем отдельно начисленные и уплаченные. В новой форме требуется всего лишь поставить знаки «Х», в полях, где указано, начислялись ли страховые взносы в указанный период по основному и дополнительному тарифам или начислений не было.

Таким образом, в форме СПВ-2 будут только сведения о стаже, а сведения о суммах начисленных взносов специалисты ПФР смогут узнать из расчета РСВ-1 (форма утверждена постановлением Правления ПФ РФ от 16.01.2014 № 2п), который работодатель подаст уже по окончании отчетного (расчетного) периода.

Изменение связано в том числе с тем, что с 2014 г. страхователи начисляют и уплачивают страховые взносы в ПФР без распределения на страховую и накопительную части (п. 2 ст. 13, п. 2.1 ст. 22 и ст. 22.2 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Когда представлять форму СПВ-2

Как уже указывалось, форма заполняется и сдается в отделение ПФР по просьбе работника, который получил право на трудовую пенсию. При этом работник должен написать работодателю соответствующее заявление (п. 82 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утвержденной постановлением № 192п, далее - Инструкция по заполнению).

Форма заявления - свободная (пример см. в приложении 1 на с. 91). Рекомендуем попросить работника указать в заявлении дату, с которой работник имеет право на получение пенсии. Подать сведения в ПФР организация-работодатель должна в течение десяти календарных дней после обращения работника (п. 36 инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н).

К сведению

Для подачи сведений по форме СПВ-2 установлен десятидневный срок с момента получения заявления работника. Однако каких-либо санкций за опоздание при этом не установлено. Так как эта форма не является отчетной, ПФР не может применить санкции, предусмотренные ст. 17 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Но следует помнить, что сданная форма необходима самому работнику, без нее ему могут не начислить положенную пенсию.

Как заполнить форму СПВ-2

Прокомментируем заполнение некоторых реквизитов формы, обычно вызывающих вопросы. Полный перечень реквизитов и правила их заполнения указаны в п. 83 Инструкции по заполнению. Отметим, что есть реквизиты, обязательные к заполнению страхователем, есть те, что должны заполнять работники территориального отделения ПФР. Некоторые реквизиты необходимо заполнять только при определенных условиях.

Заполненную форму СПВ-2 руководитель организации должен заверить своей подписью и поставить печать.

Дата составления

Поле «Дата составления на» работодатель заполняет в форме СПВ-2 в обязательном порядке. В нем следует указать предполагаемую дата назначения трудовой пенсии. Ее можно узнать из заявления работника. В случае назначения пенсии по возрасту это будет дата достижения работником пенсионного возраста. Дата указывается в формате «ДД наименование месяца ГГГГ», то есть, например, «20 октября 2014».

Код отчетного периода

Коды отчетных периодов будут следующие: «3» - для I квартала, «6» - для полугодия, «9» - для периода в девять месяцев и «0» - для календарного года. Бухгалтеру необходимо указать период, в котором будет находиться дата назначения пенсии. Например, если дата назначения пенсии в октябре или ноябре, то есть приходится на IV квартал, нужно указывать период - календарный год и код «0». Если же дата назначения пенсии будет в январе, феврале или марте, следует вписать код отчетного периода I квартал, то есть «3» и т.д.

Таблица «период работы за последние три месяца отчетного периода»

В таблице «Период работы за последние три месяца отчетного периода» отражается стаж работы сотрудника с указанием отработанных и неотработанных периодов, а также периодов, при которых стаж определяется с какими-то особенностями.

Графы «Начало» и «Конец периода» заполняются в отношении всех застрахованных лиц. В них необходимо записать даты начала и конца периода работы. Даты указываются в формате «ДД.ММ.ГГГГ». Даты должны находиться в пределах периода со дня, следующего за днем окончания отчетного периода, предшествующего отчетному периоду, в котором будет установлена трудовая пенсия, по предполагаемую дату установления пенсии.

Объясним подробнее. Если период отработан полностью, то дата начала будет первый день квартала, в котором будет начислена пенсия. А дата конца периода, соответственно, день, в котором работник получит право на трудовую пенсию. То есть, если пенсия будет назначена с 20 октября и весь период отработан, в таблице будут даты:

Начало периода - 01.07.2014;

Конец периода - 20.10.2014.

Если же период отработан не полностью, он разбивается на отработанные и неотработанные периоды. Для неотработанных периодов необходимо заполнять подграфу «дополнительные сведения» графы «Исчисление страхового стажа». Периоды, когда работник был в отпуске без сохранения содержания или находился на больничном, отражаются с использованием кодов, данных в Приложении 1 к постановлению № 192п.

Графа «Исчисление страхового стажа» делится на 2 части: «основание (код)» и «дополнительные сведения». Отметим, что порядок заполнения указанных граф аналогичен порядку, разработанному для одноименных граф формы СЗВ-1 (п. 83 Инструкции по заполнению).

Подграфа «основание (код)» заполняется только в ситуациях, когда предусмотрен льготный порядок исчисления стажа. Согласно Приложению 1 к постановлению № 192п коды основания могут быть следующими:

СЕЗОН - работа полный навигационный сезон на водном транспорте или полный сезон на предприятии или в организации сезонной отрасли промышленности;

УИК104 - работа при отбывании наказания в виде лишения свободы;

ВОДОЛАЗ - подводные работы;

ЛЕПРО - работа в лепрозории и противочумном учреждении.

Если у работника таких периодов не было, то указанная графа не заполняется.

Подграфа «дополнительные сведения», как уже указывалось, заполняется в случае, если не весь период был отработан. В этом случае общий период разбивается на отработанное и неотработанное время. Для неотработанных периодов в подграфе «дополнительные сведения» указываются соответствующие коды. В частности, для оплачиваемого отпуска будет стоять код «ДЛОТПУСК», для периода нахождения на больничном - код «ВРНЕТРУД», для времени простоя по вине работодателя - код «ПРОСТОЙ», для периодов отпуска за свой счет, простоя по вине работника или иных неоплачиваемых периодов с код «НЕОПЛ». Полный перечень кодов указан в Приложении 1 к постановлению № 192п.

Графа «Территориальные условия» заполняется только при подаче сведений в отношении работников, которые трудятся в районах Крайнего Севера или приравненных к ним местностях. Если в организации есть такие работники, в графе нужно указать соответствующий код («РКСМ» или «МКСР») и рядом с ним применяемый районный коэффициент (например, 1,7). Об этом сказано в п. 37 Инструкции по заполнению, на которую есть ссылка в п. 83 той же Инструкции. Коды также указаны в Приложении 1 к постановлению № 192п.

Графа «Особые условия труда» заполняется, если застрахованное лицо было занято на работах, дающих право на досрочную пенсию в соответствии со Списками № 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными постановлением Кабинета министров СССР от 26.01.91 № 10. Но лишь в случае, когда класс условий труда сотрудника соответствует вредному и (или) опасному, это подтверждено результатами специальной оценки условий труда или аттестации и с выплат в пользу работника начисляются страховые взносы по дополнительному тарифу. В графе указывается код работы, который также берется из Приложения 1 к постановлению № 192п. Если же особые условия труда не подтверждены и страховые взносы по дополнительным тарифам не начисляются, то графа не заполняется.

Графа «Условия для досрочной пенсии» заполняется для работников, которые имеют право выйти на пенсию ранее установленного для всех возраста (п. 1 ст. 27 Закона № 173-ФЗ). Коды опять же можно узнать из Приложения 1 к постановлению № 192п.

По какой форме заполнить опись

Перед подачей формы СПВ-2 нужно дополнительно заполнить опись по форме АДВ 6-1 «Опись документов, передаваемых страхователем в ПФР». При этом количество форм СПВ-2, входящих в пачку, следует указать в строке «Иные входящие документы». Такие разъяснения даны в п. 82 Инструкции по заполнению. Заметим, что к прежней форме СПВ-1 нужно было заполнять опись по форме АДВ-6-3 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР».

Приложение 1

Пример заявления о представлении индивидуальных сведений в ПФР в связи с назначением трудовой пенсии

Генеральному директору

ООО «Самоцвет»

Булочкину И.С.

от секретаря

Сахаровой А.В.

ЗАЯВЛЕНИЕ

В связи с оформлением мне трудовой пенсии с 15 ноября 2014 г. прошу подать в территориальное отделение ПФР сведения о моем страховом стаже по форме СПВ-2.

Копию сданной в ПФР формы СПВ-2 следует передать работнику, собирающемуся на пенсию (п. 33 инструкции, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н).

Теперь заполним форму СПВ-2 на примере.

Пример

А.В. Сахарова работает в ООО «Самоцвет» на должности секретаря. 15 ноября 2014 г. сотруднице исполнилось 55 лет. 16 ноября 2014 г. Сахарова подала в бухгалтерию заявление с просьбой сдать на нее в территориальное отделение ПФР сведения по форме

СПВ-2 (образец заявления дан в приложении 1).

Заполним форму СПВ-2. Условия следующие. С 1 по 14 октября 2014 г. А.В. Сахарова находилась в ежегодном оплачиваемом отпуске. С 25 по 28 октября включительно - на больничном. Оставшийся период отработан. Страховые взносы ООО «Самоцвет» уплачивает по обычным тарифам, указанным в ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». С выплат в пользу А.В. Сахаровой страховые взносы по дополнительным тарифам не уплачиваются. Страховые взносы по обычным тарифам начислены в соответствии с законодательством. Каких-либо особых территориальных или иных условий труда, имеющих значение для начисления пенсии, у А.В. Сахаровой нет.

Дадим некоторые пояснения. Так как подается исходная форма, в соответствующей графе ставим знак «Х». ООО «Самоцвет» по условию уплачивает страховые взносы во внебюджетные фонды по обычным ставкам, поэтому код категории застрахованного лица будет «НР» - наемный работник страхователя, на выплаты и иные вознаграждения которого начисляются страховые взносы. Этот код применяется для всех категорий работников, с выплат в пользу которых начисляются страховые взносы. Напомним, что коды можно узнать из Приложения 1 к постановлению № 192п.

Датой составления будет 15 ноября 2014 г., то есть день, когда у А.В. Сахаровой будет право на получение трудовой пенсии. Отметим, что заявление работника подала 16 ноября, но у ООО «Самоцвет» есть десять дней на подготовку формы. Поэтому организация вправе составить ее до 26 ноября включительно.

Строку «Дата представления в ПФР» страхователю заполнять не нужно, в нее впишут сведения специалисты Фонда. Код отчетного периода будет «0», так как дата назначения пенсии в ноябре, то есть в IV квартале.

В таблице «Период работы за последние три месяца отчетного периода» необходимо отразить период с 1 октября по 15 ноября 2014 г. включительно. Однако периоды нахождения А.В. Сахаровой в отпуске и на больничном следует показать отдельно. При этом в графу «дополнительные сведения» нужно вписать соответствующие коды.

Заполненная форма СПВ-2 дана на с. 92. Напомним, что вместе с формой необходимо подать опись АДВ-6-1.

Подготовка документов для оформления пенсии - это не только головная боль будущего пенсионера, но и забота работодателя, который должен предоставить пакет документов в Пенсионный фонд России. Что должен сделать работодатель, если работник достиг возраста выхода на пенсию, какие документы обязан представить в ПФР - расскажем в нашей статье.

Отчет СПВ-2 (до 01.01.2017)

- СЗВ-СТАЖ;

- СЗВ-М.

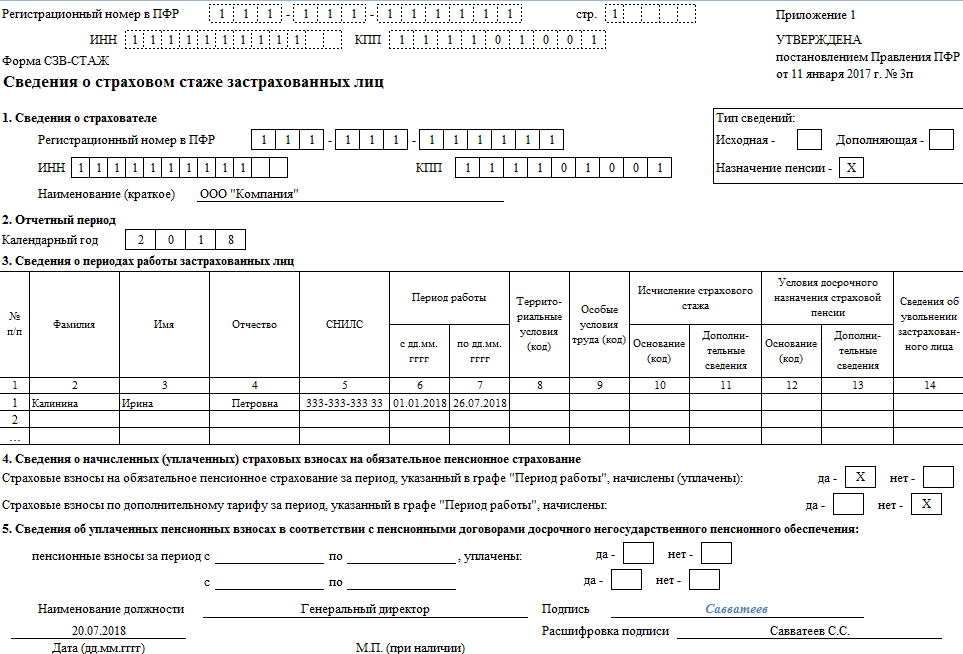

Форма СЗВ-СТАЖ

Если сотрудник организации подал заявление с просьбой представить на него в ПФР индивидуальные сведения, работодатель также обязан подать их в течение трех календарных дней. Обязанность в связи с переходом на новый порядок уплаты страховых взносов не отменена. Теперь для подачи таких сведений предусмотрен отчет СЗВ-СТАЖ.

Образец заполнения СЗВ-СТАЖ

Форма СЗВ-М

Еще одной формой, используемой Пенсионным фондом в учете пенсионеров, является СЗВ-М. Подается она каждым работодателем ежемесячно не позднее 15 числа месяца, следующего за отчетным. ПОдробно о том, как заполнить отчет, мы писали в статье «

Представление межрасчётных форм индивидуальных сведений СПВ-1 для назначения и перерасчета пенсии

10 февраля 2012 г.

Межрасчетные формы СПВ-1 представляются на застрахованных лиц для назначения или перерасчета им пенсии. Форма СПВ-1 может представляться как на наёмных работников, так и на индивидуальных предпринимателей, фермеров, адвокатов и нотариусов. В этой форме индивидуальных сведений отражается информация за текущий отчетный период , т.е. за который работодатель ещё не представлял сведения на всех работающих. Так, например, сейчас все работодатели уже представили сведения за отчетный период 4 -й квартал 2011 года, поэтому если человек обращается за назначением пенсии в марте 2012 г., то нужно готовить форму СПВ-1 за текущий отчетный период - 1-й квартал 2012 года.

Форма сведений СПВ-1 представляется в Управление ПФР страхователем (работодателем) по заявлению застрахованного лица , у которого возникли условия для установления трудовой пенсии. Это значит, что работник достигший пенсионного возраста или получивший инвалидность должен обязательно подать своему работодателю заявление о том, что он собирается обратиться в ПФР за назначением пенсии и ему нужны индивидуальные сведения формы СПВ-1. У работодателя есть 10 календарных дней со дня получения такого заявления от работника, чтобы оформить требуемый документ, часть 4 статьи 11 Федерального закона от 01.04.1996 г. № 27-ФЗ.

Документ содержит сведения о застрахованном лице (в том числе о лице, заключившем договор гражданско-правового характера, на вознаграждения по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы).

Застрахованное лицо, самостоятельно уплачивающее страховые взносы (предприниматель, фермер), может представлять документ, содержащий необходимые сведения, в территориальный орган ПФР одновременно с заявлением об установлении трудовой пенсии.

Заполненный документ заверяется подписью руководителя и печатью организации (за исключением документа, представляемого застрахованным лицом, самостоятельно уплачивающим страховые взносы).

Пример заполнения формы СПВ-1:

Работнику в 2012 году исполняется 60 лет, день рождения 16 мая 2012 года. Он написал заявление на имя руководителя 06 мая 2012 г.

Директору ООО "Банан"

Пушинкину А.С. от рабочего

Иванова Ивана Ивановича

ЗАЯВЛЕНИЕ

Прошу представить в Управление ПФР в Краснозерском районе мои индивидуальные сведения для назначения пенсии в связи с моим 60-летием 16 мая 2012 года.

На основании этого заявления специалист, ответственный за ведение персонифицированного учета на предприятии ООО Банан, подготавливает и представляет в Управление ПФР следующие индивидуальные сведения:

Форма СПВ-1 Код по ОКУД Код по ОКПО

Сведения о начисленных, уплаченных страховых взносах и страховом стаже на обязательное пенсионное страхование застрахованного лица для установления трудовой пенсии

|

Реквизиты страхователя: Регистрационный номер в ПФР 064-024-051010 Наименование (краткое) ООО Банан ИНН 5427406787 КПП 542701001 Дата представления в ПФР "____"______________ _____ года Отчетный период: I квартал | | I полугодие | V | 9 месяцев | | год: | | Календарного года 2012 Отчетный период 2010 года: I полугодие | | год: | | |

Тип сведений | V | - исходная | | - корректирующая | | - отменяющая |

Сведения о застрахованном лице:

|

Страховой Номер |

Фамилия, Имя, Отчество |

Сумма страховых взносов на страховую часть трудовой пенсии |

Сумма страховых взносов на накопительную часть трудовой пенсии |

||

|

Начислено |

Уплачено |

Начислено |

Уплачено |

||

|

014-500-158 98 |

Иванов Иван Иванович |

1258,25 |

1045,00 |

0,00 |

0,00 |

Стаж работы:

|

N п/п |

Начало периода (дд.мм.гггг) |

Конец периода по (дд.мм.гггг) |

Территори–альные условия (код) |

Особые условия труда (код) |

Исчисление страхового стажа |

Условия для досрочного назначения трудовой пенсии |

||

|

Основание (код) |

дополнитель–ные сведения |

Основание (код) |

дополнитель–ные сведения |

|||||

|

01.04.2012 |

16.05.2012 |

|||||||

Директор ООО А.С.Пушинкин

Наименование должности руководителя Подпись Расшифровка подписи

Дата 16.03.2012 г. М.П

Очень важно: форма СПВ-1 должна быть заполнена на предполагаемую дату установления трудовой пенсии. Поэтому, прежде чем заполнять форму обязательно нужно выяснить - какого числа человеку будет назначаться пенсия. Эта дата указывается в строке Дата составления на "___"__________ ________г.

Датой установления трудовой пенсии могут быть следующие даты:

1. День рождения работника, в который исполняется женщине 55 лет, мужчине 60 лет, для назначения пенсии по старости.

2. Дата, на которую достигается льготный страховой стаж, необходимый для назначения досрочной пенсии по выслуге лет.

3. Дата установления инвалидности работнику. Указывается в Справке МСЭ. Для назначения пенсии по инвалидности.

4. Дата назначения пенсии по потере кормильца его иждивенцу.

Форма СПВ-1 должна быть представлена в Управление ПФР точно в день назначения пенсии. Если этот день выпадает на выходные или праздничные дни, то сведения представляются в первый рабочий день после выходных.

Сумма страховых взносов указывается начисленная и уплаченная только за текущий отчетный период, т.е. только за текущий квартал, за проработанный период до дня назначения пенсии , а не нарастающим итогом с начала года.

Стаж указывается в пределах текущего квартала по день назначения пенсии. Если работник проработал с начала квартала до дня назначения пенсии, то стаж указывается с первого числа квартала по день назначения пенсии. Если работник поступил на работу в течение текущего квартала, то началом периода стажа будет день приёма на работу. Если работник уволился до дня назначения пенсии, то концом периода стажа будет день увольнения. Не нужно забывать о том, что день увольнения - это последний рабочий день, т.е. работник в этот день должен быть на работе. Основная типичная ошибка кадровых работников заключается в том, что в приказах на увольнение они пишут "Уволить с 01 числа" какого-либо месяца, в то время как работник в этот день уже не работал. Предлог "с" здесь не уместен. В таких случаях нужно писать "Уволить 30 числа" какого-либо месяца. День увольнения в табеле учета рабочего времени обязательно должен быть отмечен рабочим днём и за него должна быть начислена заработная плата. Но не зависимо от даты увольнения работника форма СПВ-1 составляется на дату назначения пенсии. Стаж в форме СПВ-1 не может быть больше даты назначения пенсии, меньше - может.

При заполнении раздела "Стаж работы" в форме СПВ-1 нужно обязательно указывать периоды болезни с кодом ВРНЕТРУД, а так же периоды с льготным стажем и кодировкой льготного стажа.

При представлении индивидуальных сведений на всех работников предприятия по окончании этого отчетного периода на рабочего Иванова И.И. также представляется форма СЗВ-6-1 или СЗВ-6-2 вместе со всеми. Обязательно нужно обратить внимание на соответствие информации в формах СПВ-1 и в СЗВ-6: суммы взносов в итоговой форме СЗВ-6 не могут быть меньше, чем в пенсионной форме даже на 1 копейку, период стажа в форме СЗВ-6 не может быть меньше, чем в пенсионной форме даже на 1 день. Если человек уволился в день назначения пенсии или раньше, то информация в формах СПВ-1 и СЗВ-6 должна быть одинаковая (кроме уплаченных взносов). Если работник продолжал работать после назначения пенсии, то в форме СЗВ-6 и сумма взносов и стаж работы должны быть больше, чем в пенсионной форме СПВ-1.

На многие возникающие лично у Вас вопросы можно получить быстрые и компетентные ответы по этим ссылкам:

Форум компании Бухсофт "Отчетность в ПФР, ИФНС и ФСС (программы CheckXML и другие)

- в том числе обсуждение заполнения формы для назначения пенсии СПВ-1 за 2012 год

= = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = =

Вас всегда ждут доброжелательные специалисты

2-й этаж

- Кабинет №203 - Клиентская служба по вопросам персонифицированного учета и администрирования страховых взносов

- Кабинет № 202 - начальник Отдела

- Кабинет №201 - группа администрирования страховых взносов и взыскания задолженности.

Клиентская служба отдела ПУ,АСВ,ВС,ВЗ

Время

приёма:

Время

приёма:

с 9 00 до 13 00

с 14 00 до 17 00

выходные суббота и воскресенье

Телефон 42-198

Вячеслав Васильевич Красников, Анна Сергеевна Березуцкая и Нина Ивановна Крамарова

Межрайонный пункт по персонифицированному учету

К Нине Ивановне Крамаровой можно обращаться по вопросам представления пенсионных и корректирующих индивидуальных сведений по телефону 42-198 . Её рабочее место располагается в кабинете № 203.

Вероника Владимировна в декретном отпуске